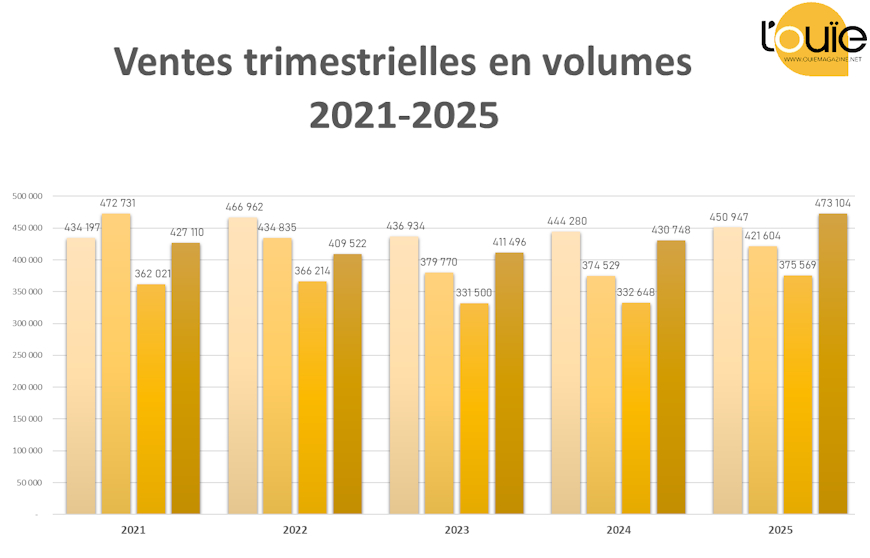

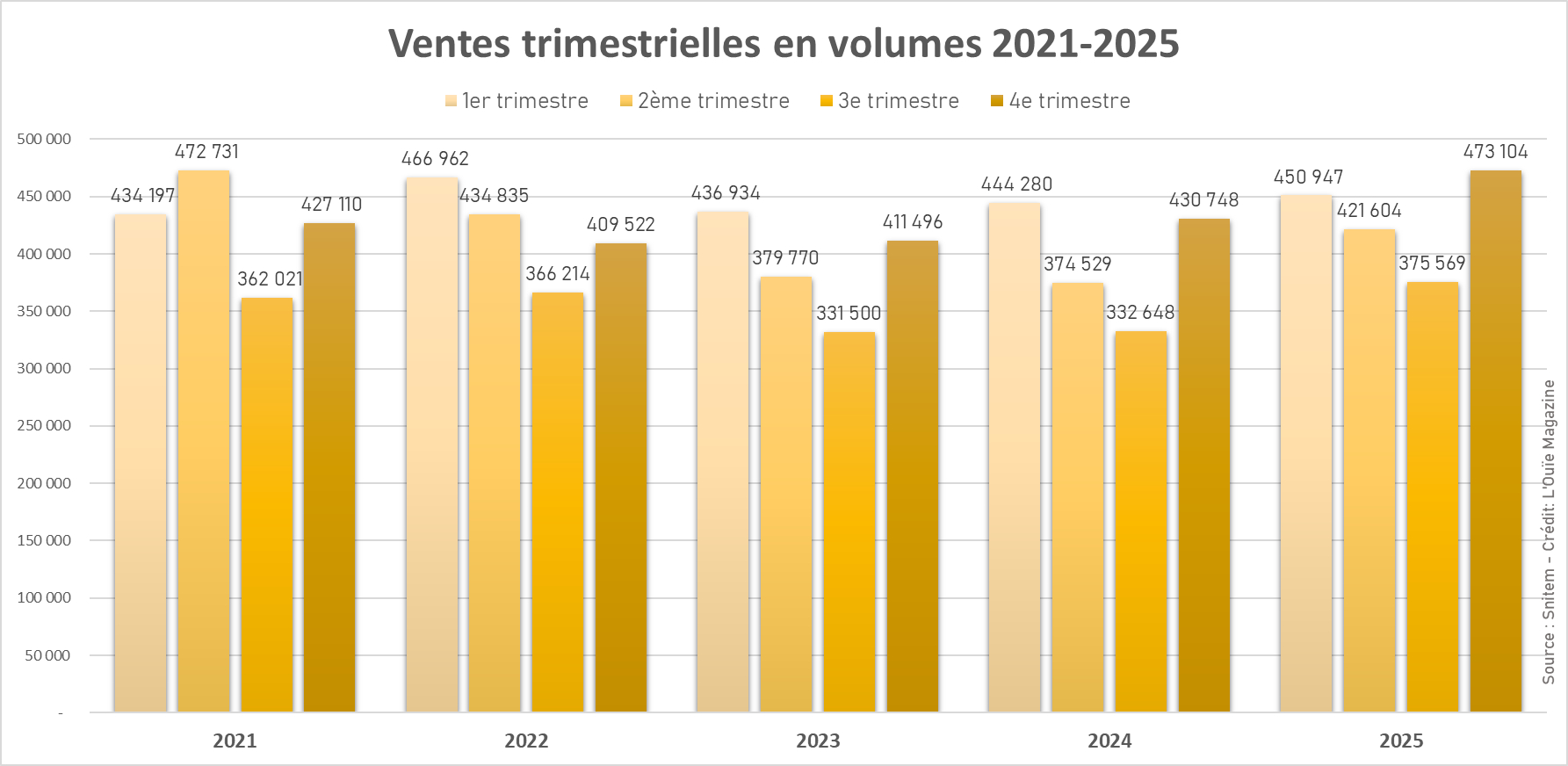

Les données des industriels, qui viennent d’être publiées par le Snitem, montrent comme celles des remboursements, que le secteur a renoué avec une solide croissance après deux années de recul.

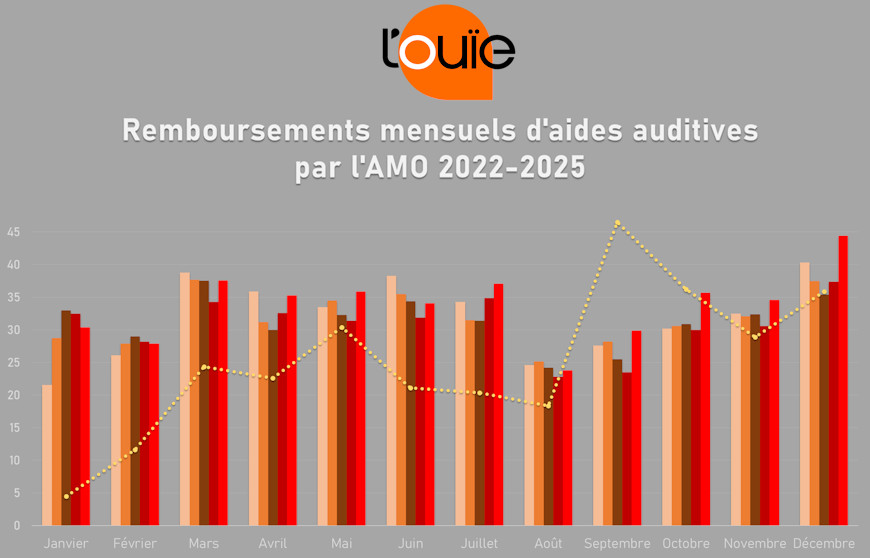

Les totaux trimestriels ne laissaient pas beaucoup de place au doute, mais la fin de l’année a permis de confirmer la tendance : les ventes sell in ont été en progression de 8,78 % sur l’année 2025. Cette évolution est tout à fait cohérente avec l’orientation à la hausse des prises en charge par l’Assurance maladie. Et elle s’était d’ailleurs amorcée dès le 2ème semestre 2024.

Comme nous avons déjà eu l’occasion de l’analyser, cette reprise de la croissance s’explique très certainement par la conjonction de plusieurs facteurs. D’une part les premiers renouvellements des patients appareillés en 2021 – et sans doute satisfaits puisqu’ils reviennent sans attendre. La poursuite de la démocratisation de l’appareillage, ensuite, fait venir de nouveaux patients. Le vieillissement de la population et donc l’augmentation du nombre de personnes devant vivre avec une perte auditive, joue bien sûr également.

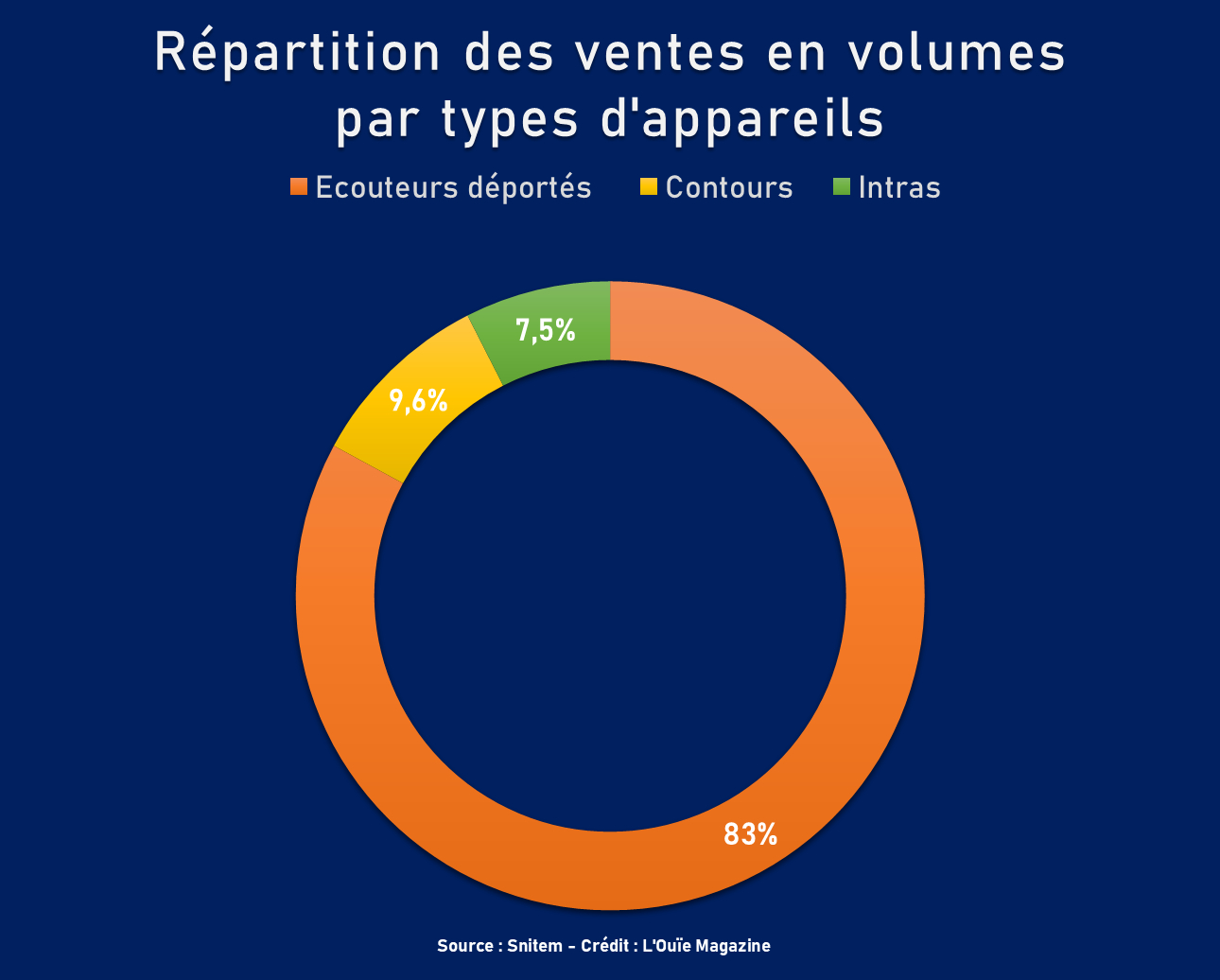

Dans le détail, la reprise du marché en volume n’a pas influencé la répartition par types d’appareils. Avec quelques années de recul, elle semble en stabilisation avec des proportions qui varient très peu d’une année sur l’autre. En revanche, le nombre d’appareils rechargeables délivrés, dans chaque type, est très variable. Autour de 38 % pour les intras comme pour les contours et près de 64 % pour les écouteurs déportés.

Dans le détail, la reprise du marché en volume n’a pas influencé la répartition par types d’appareils. Avec quelques années de recul, elle semble en stabilisation avec des proportions qui varient très peu d’une année sur l’autre. En revanche, le nombre d’appareils rechargeables délivrés, dans chaque type, est très variable. Autour de 38 % pour les intras comme pour les contours et près de 64 % pour les écouteurs déportés.

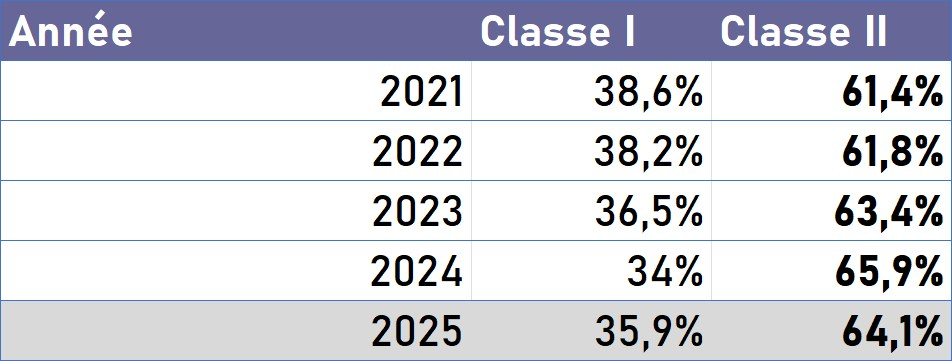

La part de classe I, en revanche, a été plus mobile. On peut penser qu’elle va se stabiliser au cours de la deuxième période de 4 ans post-réforme 100 % santé, qui vient de s’ouvrir. Une proportion d’aides auditives sans reste à charge, autour de 35 % semblerait rationnel, sachant la maturité du marché.

Données publiées par le département Statistiques professionnels du Syndicat national de l’industrie des technologies médicales.