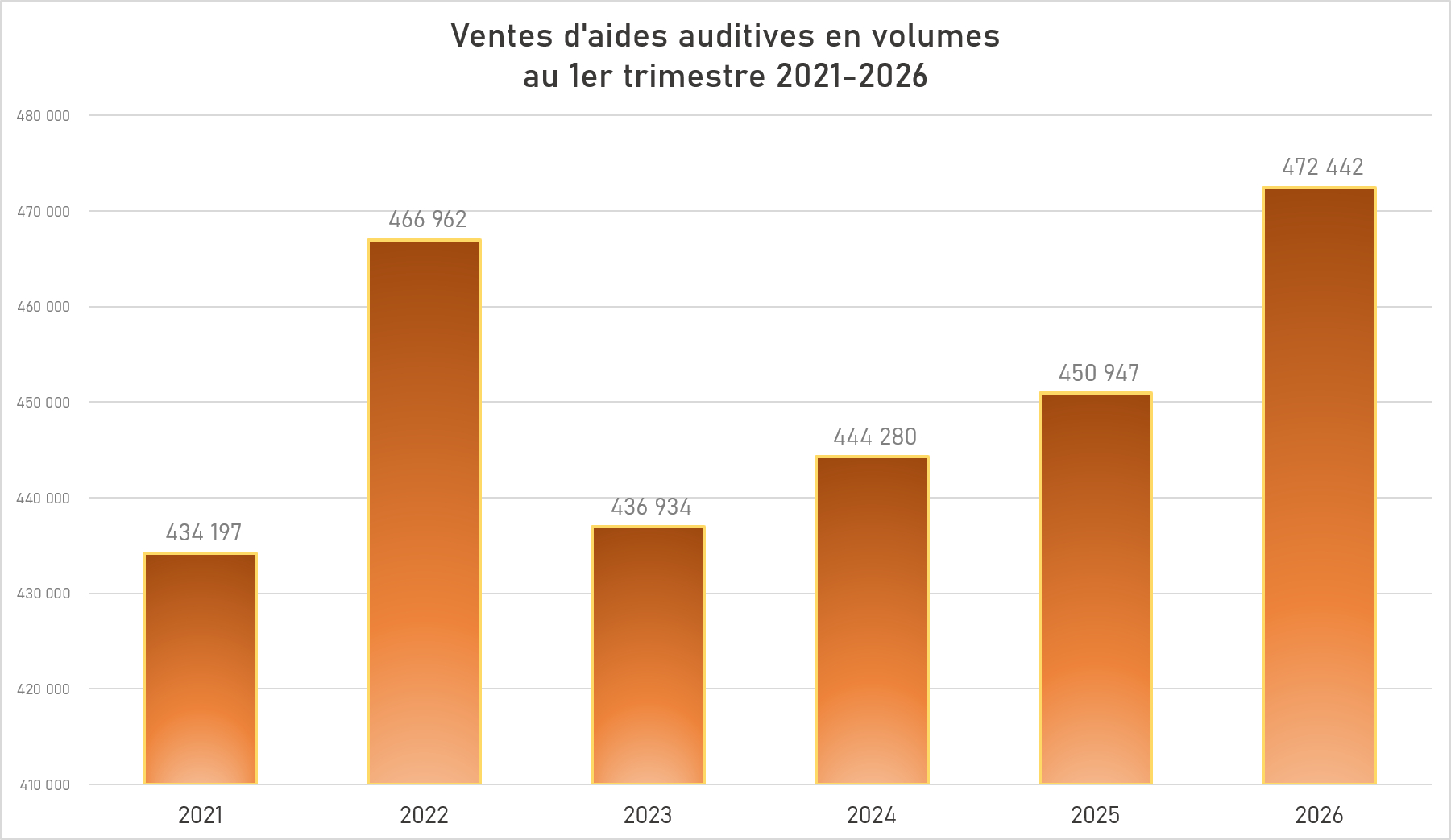

Selon les données agrégées par le Snitem, les 5 fabricants ont délivré quasiment 21 500 aides auditives de plus sur le 1er trimestre de 2026 que sur celui de l’an dernier. Les ventes sont en augmentation de 4,7 %.

Les chiffres des remboursements ne laissaient pas de doute sur le fait que le début de l’année 2026 avait été florissant en audioprothèse. Les données des fabricants viennent encourager l’optimisme pour les semaines et mois à venir. Au 1er trimestre, ils ont délivré aux distributeurs 472 442 appareils, un total en progression de 4,7 %, en net rebond par rapport à la progression enregistrée l’an dernier au 1er trimestre (+1,5 % entre 2024 et 2025).

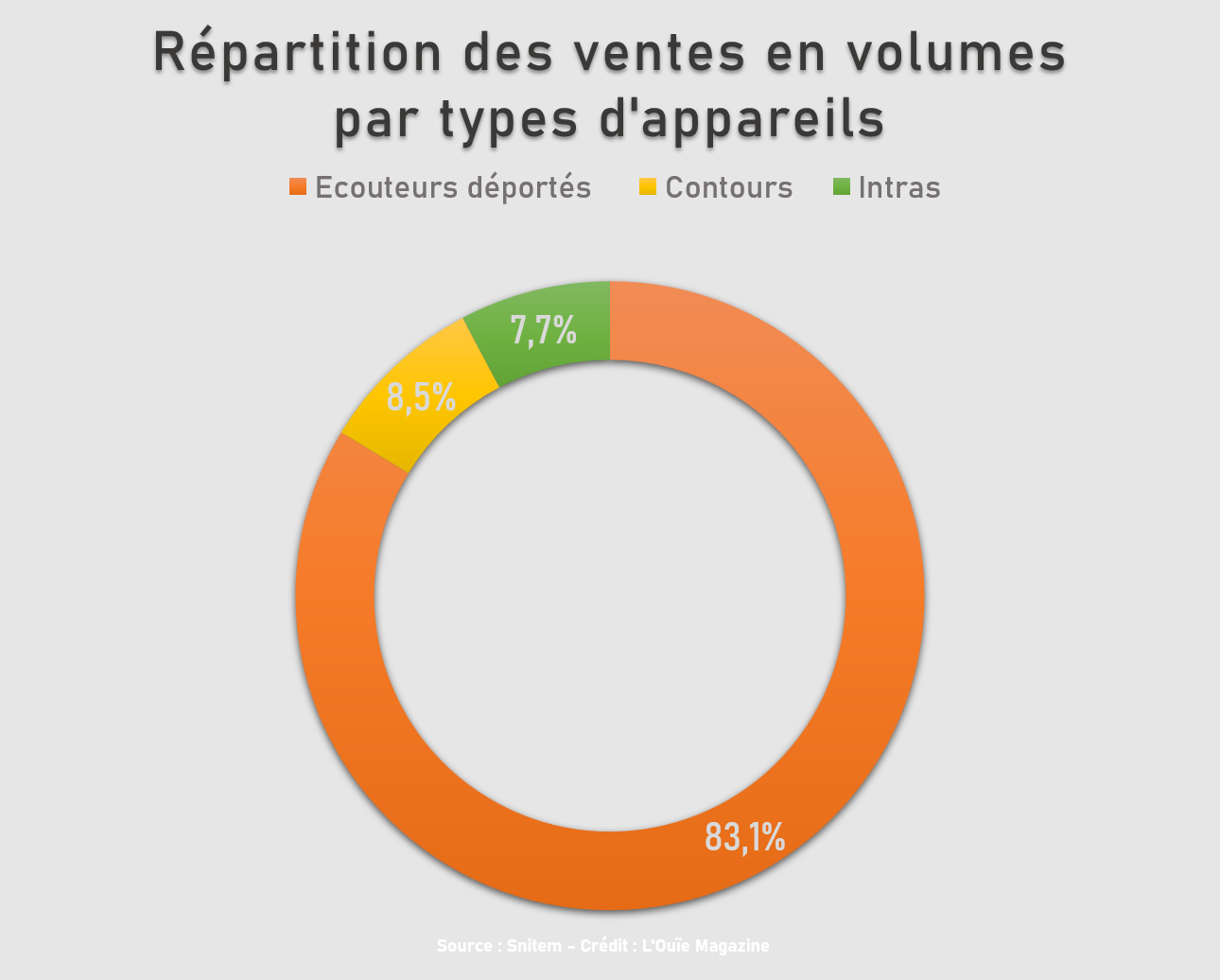

Les écouteurs déportés sont toujours les bénéficiaires de cette augmentation. Leur part continue à croître dans le total. Les intras et les contours se retrouvent dans des étiages voisins, autour de 40 000 appareils (40 167 pour les contours, 39 643 pour les intras). Cette répartition, fruit d’une évolution régulière depuis 10 ans, dessine la nouvelle segmentation du marché, complètement dominé par les écouteurs déportés, avec 2 « niches » solides, autour de 8 % pour les autres types de modèles.

Les écouteurs déportés sont toujours les bénéficiaires de cette augmentation. Leur part continue à croître dans le total. Les intras et les contours se retrouvent dans des étiages voisins, autour de 40 000 appareils (40 167 pour les contours, 39 643 pour les intras). Cette répartition, fruit d’une évolution régulière depuis 10 ans, dessine la nouvelle segmentation du marché, complètement dominé par les écouteurs déportés, avec 2 « niches » solides, autour de 8 % pour les autres types de modèles.

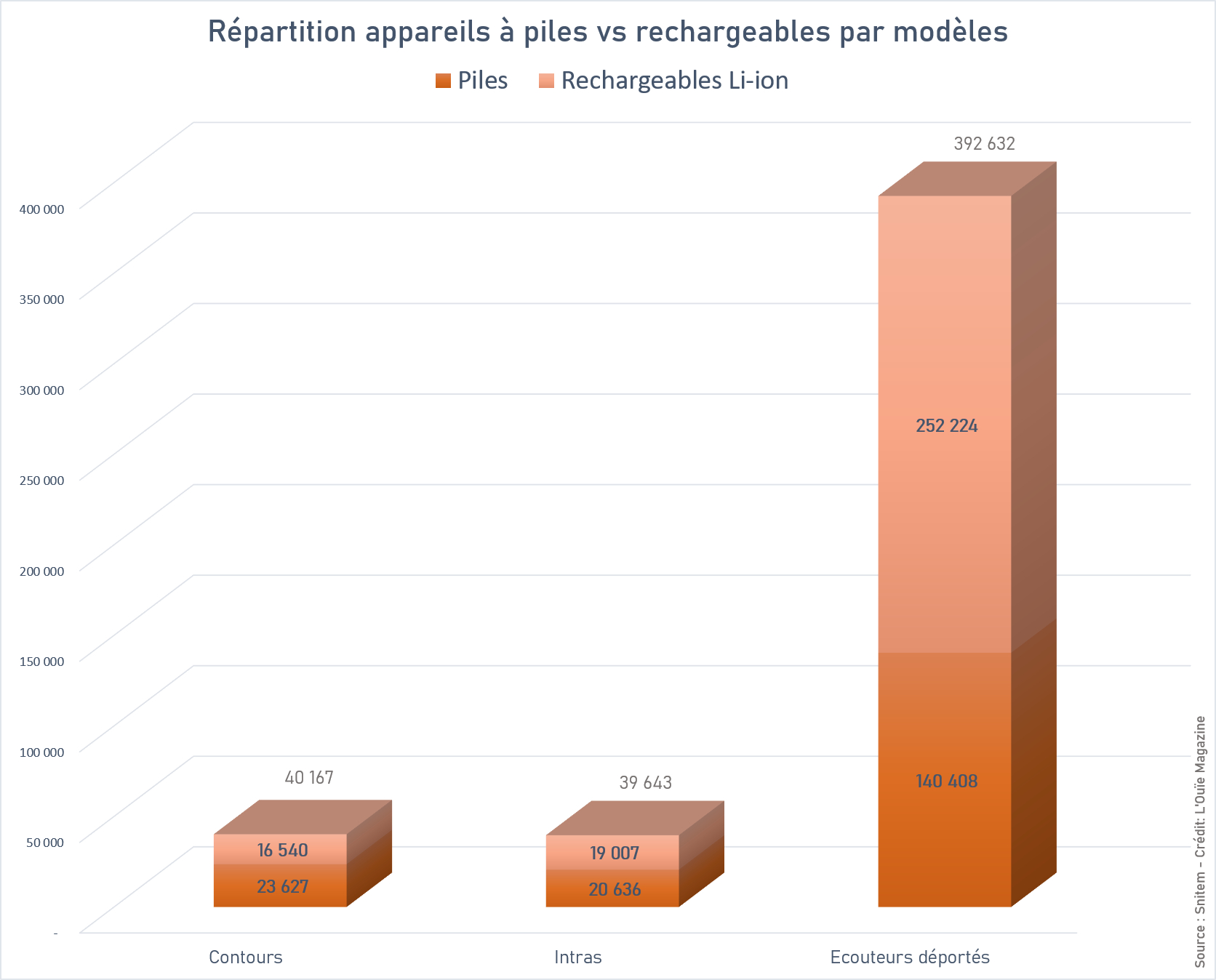

La place du rechargeable, en France, n’est plus à démontrer. Les appareils fonctionnant avec des batteries lithium-ion représentent près des deux tiers (64,2 %) des ventes sell in d’écouteurs déportés, environ la moitié pour les intras et 41 % pour les contours. Ces proportions montrent les progrès technologiques réalisés en matière d’autonomie et de miniaturisation des batteries, mais aussi de leur longévité dans le temps.

La place du rechargeable, en France, n’est plus à démontrer. Les appareils fonctionnant avec des batteries lithium-ion représentent près des deux tiers (64,2 %) des ventes sell in d’écouteurs déportés, environ la moitié pour les intras et 41 % pour les contours. Ces proportions montrent les progrès technologiques réalisés en matière d’autonomie et de miniaturisation des batteries, mais aussi de leur longévité dans le temps.

Enfin, la part de la classe I s’établit, au 1er trimestre, juste au-dessus de 35 %. Cette valeur est cohérente avec les évolutions de ces 18 derniers mois. Il est probable que le marché se stabilise autour de cette proportion d’aides auditives sans reste à charge, si le cadre règlementaire actuel est maintenu.