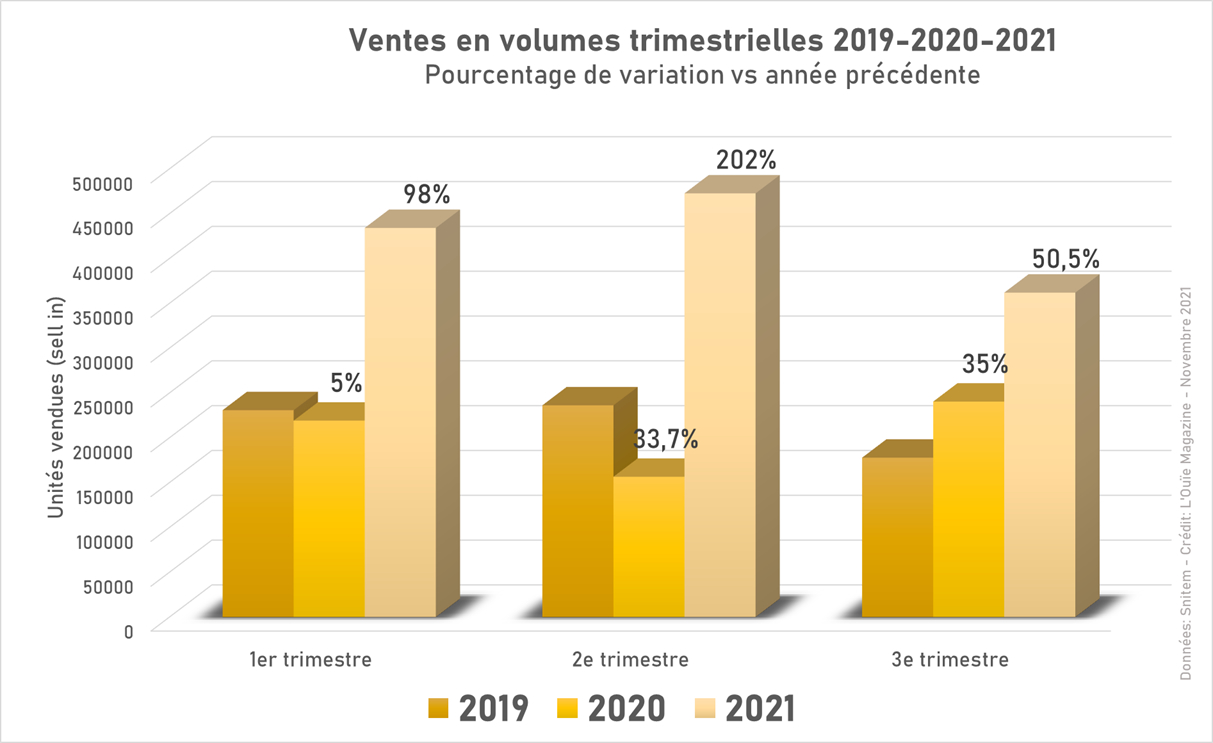

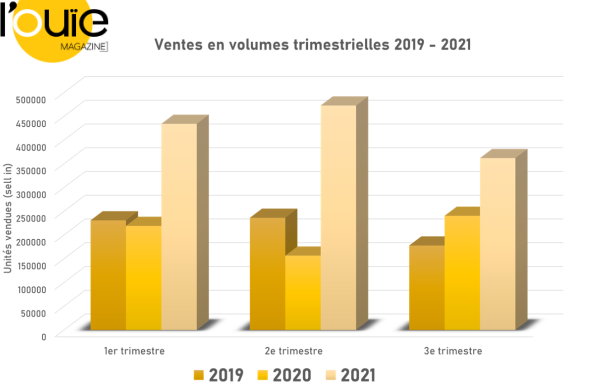

Le Syndicat national de l’industrie des technologies médicales vient de publier les chiffres des ventes d’aides auditives*, en volumes, aux audioprothésistes français. Ils montrent que la demande s’infléchit.

Traditionnellement plus faible dans notre secteur, le 3e trimestre 2021 ne déroge pas à l’habitude, surtout comparé à l’année dernière, qui avait vu un rebond surprenant entre juin et septembre à la suite du 1er confinement. 362 021 appareils auditifs ont été délivrés aux audioprothésistes, bien en-dessous du 1er trimestre (plus de 434 000 unités, soit 16,6 % de plus) et surtout du 2e (près de 473 000, soit 23,4 % de plus).

1,268 million d’appareils mis sur le marché en 2021

Plusieurs interprétations sont possibles, concernant cette récente évolution (déjà palpable dans les données de remboursements mensuels publiées par l’Assurance maladie). Il peut s’agir là d’une stabilisation de la demande, après l’engouement du début de l’année, à un niveau élevé mais moins que celui observé au 1er semestre. Cela peut aussi être le début d’une tendance à la baisse. Les ventes du 3e trimestre restent cependant largement supérieures à celles de la même période en 2020 (+ 50,5 % cette année) et en 2019 (+ 103,4 %). Un « mauvais » trimestre, qui voit un doublement des ventes par rapport à n-2, on serait mal avisé de s’en désoler ! Difficile de prédire comment se terminera l’année, mais il ne serait pas étonnant d’observer une progression des volumes entre 84 % (tendance actuelle) et 97 % (tendance du 1er semestre).

Les 3/4 des aides auditives vendues sont…

En cette année de 100 % santé, les intras résistent plutôt bien : leur proportion (7,6 %) reste équivalente à ce qu’elle était en 2020, sur 9 mois. Ce sont, à presque 84 %, des intra-auriculaires en pile 10.

La proportion de contours, dans les ventes sell in, continue de reculer : 17,3 % pour 219 764 appareils vendus. C’est 1,3 point de moins que sur les 3 premiers trimestres 2020. Dans cette catégorie, ce sont les piles 13 qui dominent maintenant clairement (quasi 80 %).

Et les écouteurs déportés représentent désormais exactement 75 % des ventes (952 071), en croissance de 1 point par rapport à la même période l’année dernière. Les piles 312 sont ultra-dominantes (97,5 %) pour ce type d’appareils.