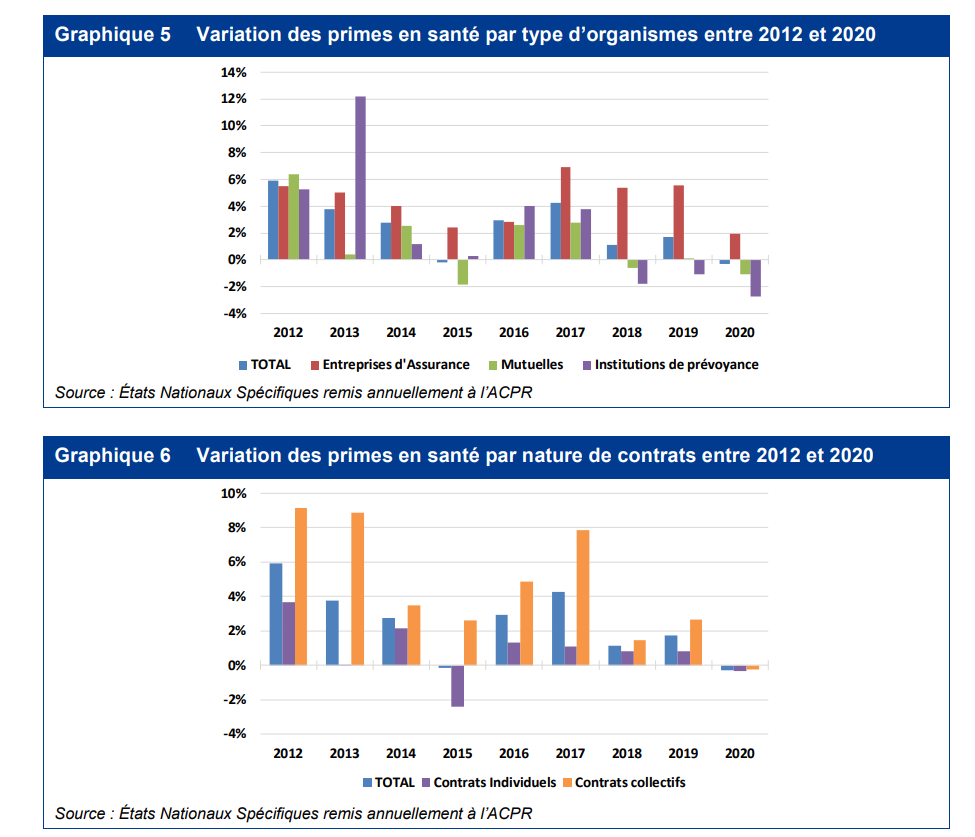

L’étude menée par l’Autorité de contrôle prudentiel et de résolution (ACPR) sur l’assurance complémentaire santé entre 2012 et 2020* montre clairement la rentabilité des contrats individuels, par rapport aux contrats collectifs.

Cette analyse de moyen terme inclut les évolutions importantes qu’ont été la généralisation de la complémentaire santé en 2013, la réforme 100 % santé depuis 2019, celle de la CMU-ACS ainsi que la résiliation infra-annuelle des contrats. En 2020, le marché de la complémentaire santé pesait 38,3 milliards d’euros de primes en affaires directes en baisse de 0,3 % sur 1 an (après de fortes progressions les années précédentes). Pour la 1ère fois, en 2020, les prestations ont chuté, vraisemblablement en raison de soins déprogrammés souligne l’ACPR. Les contrats individuels constituaient plus de la moitié du marché (51 %) mais l’assurance collective a gagné 2 points depuis la généralisation de la complémentaire santé en 2016.

La part de l’assurance santé dans les activités des assureurs français est restée très stable : 35 % environ (parmi les assurances non-vie), avec évidemment des différences énormes entre les acteurs, 94 % pour les mutuelles vs 17 % du CA pour les organismes relevant du code des assurances. Sur le marché de la complémentaire santé, les mutuelles demeurent dominantes : elles représentent 48 % du total, contre 36 % pour les entreprises d’assurance et 17 % pour les instituts de prévoyance. Entre 2016 et 2020, les assureurs ont gagné 4 points de parts de marché.

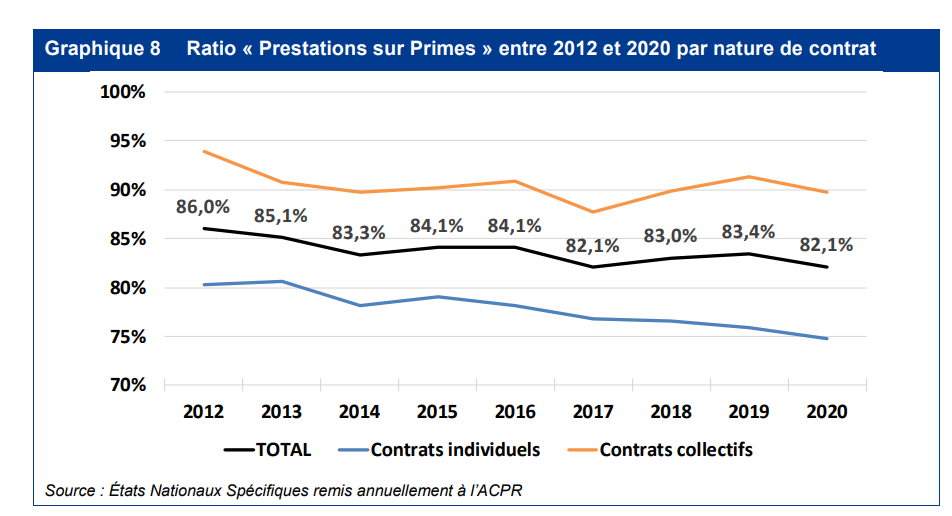

En 2020, les Ocam ont reversé 82,1 % de leurs primes : près de 90 % (89,8 %) pour les contrats collectifs, 74,7 % pour les individuels. Ces chiffres sont représentatifs d’une tendance globale : les reversements sont en chute depuis 2012 (- 4 points en moyenne), mais surtout, de façon continue, sur les contrats individuels.

L’activité complémentaire santé a généré en 2020 un résultat de 710 millions d’euros, correspondant à 1,9 % des primes collectées, en hausse de 1,3 %, dans la moyenne des progressions depuis 2012. Depuis 2019, les contrats collectifs présentent un déficit de plus de 4 % des primes tandis que les contrats individuels permettent aux organismes de générer des excédents : en moyenne plus de 6 % des primes. Les contrats individuels apportent une « rentabilité technique » (résultat rapporté aux primes) supérieure à 4 % pour la période 2012-2020, en constante augmentation depuis 2016, surtout parmi les entreprises d’assurances (majoritairement des organismes de grande taille). Les instituts de prévoyance, qui commercialisent quasi-exclusivement des contrats collectifs, ont des résultats moindres (ils sont déficitaires en 2020 : – 3,1 %).

*Réalisée par Sarah Gandolphe et Frédéric Ahado. Publication juin 2022.